Ипотека под 7%: опыт переселенца из Луганска, который оформил льготный кредит в Ощадбанке

Журналист Алексей Фалин - переселенец из Луганской области. Недавно он приобрел жилье в кредит по новой государственной программе. В своем блоге Алексей рассказал, как выбирал банк и квартиру в Киеве, а также показал в цифрах, во сколько реально обходится "Доступная ипотека под 7%". Публикуем текст с разрешения автора.

Официальные условия ипотеки под 7%

У многих переселенцев вопрос жилья остается проблемой номер один. А тут государство запустило ипотечную программу: купить квартиру под 7% годовых. Точнее, ипотечная ставка обычная, но все, что выше 7% годовых — компенсирует государство через Фонд содействия предпринимательству. Сам кредит дают на 20 лет. А первый взнос, который делает покупатель — 15%. В общем, это шанс для тех, кто давно хотел, но не получалось! Решил этой программой воспользоваться и я.

Алексей Фалин работает журналистом.

Алексей Фалин работает журналистом.

Ипотечными программами и кредитованием на покупку жилья интересовался давно. Но цены, честно говоря, кусались. И не просто кусались, а проглатывали все сбережения целиком. И хотя за несколько лет кредитная ставка уменьшилась с 24% годовых до 14%, но все равно большинство банков или застройщиков, которые предлагали квартиры в рассрочку, требовали 30-50% первый взнос. Плюс застройщики часто продавали еще недостроенные квартиры. А, знаете, выплачивать и так немаленькую ипотеку, при этом еще оплачивая аренду жилья — очень и очень даже накладно. Не каждому это финансово под силу. А еще ж ремонт.

Некоторые застройщики не работают с ипотекой

Когда запустили программу ипотечного кредитования под 7%, я понял: нужно ловить свой шанс. И активно занялся изучением этого вопроса: сначала давай узнавать у застройщиков про условия. И вот тут ожидали первые разочарования. Потому что, как минимум, треть застройщиков вообще не работают с ипотекой от слова «совсем», а риэлторы, бывало, услышав про ипотеку, часто бросали трубку.

Еще треть, а то и вовсе половина застройщиков, предлагали ипотеку на еще недостроенное или не введенное в эксплуатацию жилье. А это значит, что неизвестно, когда сможешь заселиться — опять-таки придется выплачивать ипотеку и аренду, что накладно. Плюс потом еще нужно делать ремонт, потому что сдают, по сути, голую коробку… А те, кто предлагал в ипотеку готовое жилье — у большинства там цены ого-го! Или на таких "отшибах" , что без машины туда лучше и не соваться.

Не все банки дают ипотеку под 7%

Параллельно с поиском квартиры и застройщика, занимался поиском банка, через который можно оформить ипотеку. Тоже далеко не все банки дают ипотеку, тем более под государственную программу ипотечного кредитования под 7%.

Если бы у меня было столько денег, что я смог бы заплатить хотя бы 50%, то я бы ипотеку рассматривал в последнюю очередь. Лучше бы взял в беспроцентную рассрочку от застройщика. Потом в неофициальной беседе с чиновниками, коллегам сообщили, что банк просто хотел «напарить» свой кредит под видом льготного.

Вторым банком, куда обратился, стал Ощадбанк. Там год назад я уже оформлял ипотеку и предварительное согласие получал. Там сразу сообщили, что придется закрыть кредитку, которую я буквально только-только оформил, чтобы иметь подушку безопасности при покупке жилья. Ну или официальный доход у меня должен быть в районе 40 тысяч гривен на каждого члена семьи(так как я один, то соответственно, на меня одного). Если кредитку закрыть, то нужно предоставить справку об отсутствии долгов и кредитного лимита. Плюс справка о доходах с места работы. И справка про место регистрации, проще говоря, прописку. Но так как я ВПО, то справка из ЦНАПа об отсутствии возможности получить такую справку(впрочем, потом в банке решили, что можно обойтись без этой справки — достаточно будет справки о регистрации как ВПО).

Для льготной ипотеки - лицензионный оценщик

Параллельно определился с квартирой на 36,4 квадрата на Софиевской Борщаговке. Это, по сути, пригород Киева. Также риэлтор — представитель застройщика — предоставила банку все документы на квартиру. Их тоже банк проверяет.

Новостройки Софиевской Борщаговки

Новостройки Софиевской Борщаговки

Пока собирал весь необходимый пакет документов, обращался еще в банк «Глобус». Узнал, что там, например, на кредиты до миллиона гривен не нужна справка о доходах. Но это уже лирическое отступление. Потому что с Ощадом начали плотно работать.

Поэтому они волновались, переживали и вместе со мной проходили все этапы. Такое искреннее участие компенсировало бюрократические издержки самого банка.

Так как подавали заявку на получение ипотеки, то банку нужна была оценка квартиры от…лицензированного оценщика. За это пришлось заплатить 3000грн (2500 за саму оценку+500грн за выезд, как они говорят, за город). Раньше банк работал с «рекомендованными оценщиками» и услуга обходилась немногим дешевле(почти в 2 раза!). Но по программе кредитования под 7% нужен был именно лицензированный оценщик. То есть еще неизвестно подтвердит ли банк кредит, а уже расходы.

Первый взнос и комиссии по ипотеке

Кстати, о расходах. В банке сразу предупреждают, что кроме первого взноса в 15%, нужно будет еще оплатить кучу комиссий, страховку жизни и жилья, налоги. И выходит это примерно в такую же сумму, как и первый взнос. Особенно, если продавец решит положить все расходы на покупателя, то есть меня. А они решили! Даже военный сбор, который в иных случаях оплачивали 50 на 50 с покупателем, решили положить полностью на меня.

В общем, сумма расходов, когда кредит утвердили, составляла:

-

экспертная оценка(она же и стоимость квартиры) — 984500грн

-

авансовый платеж(15%) — 147675грн

-

сумма кредита — 836825грн

Затраты на оформление кредита:

-

нотариальные услуги, оформление договора покупки-продажи — 6500грн

-

нотариальная заверка договора ипотеки — 7500

-

+1% от стоимости — 9850грн

Но и это еще не все! Еще ж банковские расходы:

-

открытие кредитного счета — 100 грн

-

открытие текущего счета — 100грн

-

открытие текущего счета на продавца, куда засчитают кредитные средства — 750грн

-

Страхование жизни — 0,65% от суммы кредита — 5440

-

Страхование квартиры — 0,3% — почти 3000грн

Налоги со всеми вышеуказанными страховками — вышли на 86 тысяч гривен

-

плюс еще одноразовая комиссия банка за выдачу кредита — 0,5% от суммы кредита — 4184грн

Короче, овердомного денег нужно заплатить кроме первого взноса. И это, если я еще не про все платежи забыл.

Сбой сделки

Во время оформления договора, так как базы зависали и нотариусу было скучновато, она решила уточнить:

— Я вижу вы переселенец. Скажите, приходилось ли сталкиваться с дискриминацией по прописке?

Это она, конечно, зря. Нет, не потому что больная для меня тема — мне как раз практически не приходилось сталкиваться с дискриминацией по поводу луганской прописки. Просто этим вопросом она как бы сглазила. Почти шутка.

С первого раза заключить сделку нам не удалось — потому что юристы банка решили, что справки переселенца вполне хватит для оформления кредита

Сделку пришлось отменить. Мне вернули все деньги: налоги, страховку, комиссию. Единственное, что не вернули — это комиссию банка, когда я решил оплатить все счета карточкой Монобанка в кассе. Кассирша предупредила, что будет комиссия. Но я ж крутой, я ж могу пропустить мимо ушей, что в таком случае операция проходит как снятие наличных с комиссией 2,5%. Короче, почти 2 тысячи гривен выкинул на ветер. А если бы пошел к банкомату и снял наличкой, то вышло бы намного меньше! Но сам виноват!

По итогу, сделку мы перенесли почти на неделю. Но и тогда она не состоялась. Потому что фонд подтверждения так и не прислал. Тут сразу же вспомнилась присказка-анекдот: если с первого раза не получилось, значит парашютный спорт не для вас. Сделку опять перенесли.

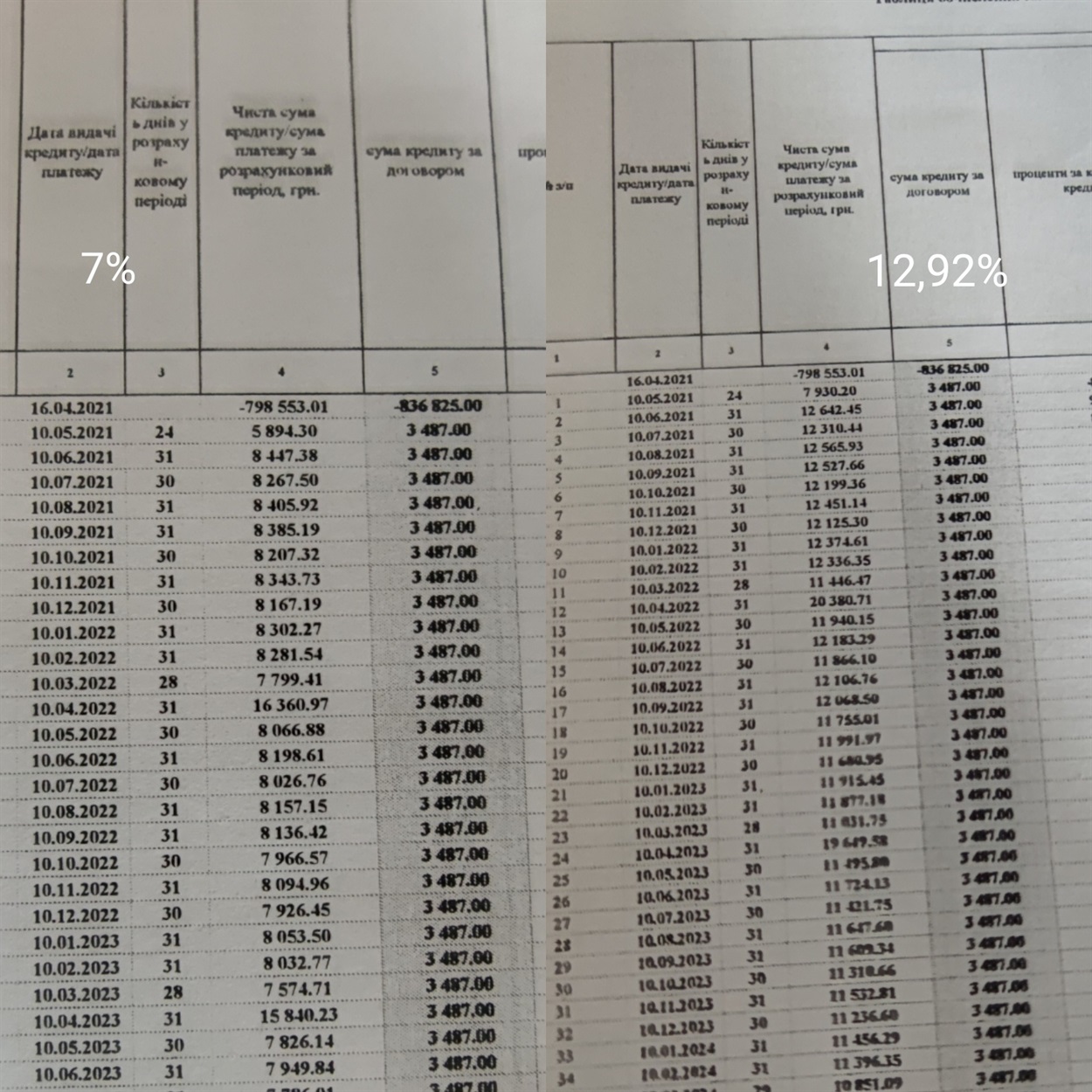

Два списка на погашение кредита

Оргмоменты на себя взвалили работники банка: договаривались с юристом, продавцом и покупателем, когда всем нам будет удобно, чтобы все-таки завершить эту сделку.

Переселенцу в банке дали два списка на погашения кредита.Фото: jyrnalist.com.ua

Переселенцу в банке дали два списка на погашения кредита.Фото: jyrnalist.com.ua

И мы её таки завершили. В банке выдали два списка на погашение кредита: под 7% годовых и на стандартную ставку банка под 12,92%, если что-то случится и фонд перестанет компенсировать разницу. Хотя, говорят, по предыдущим программам, которые выдавались лет 10 назад, деньги приходят день-в-день

Но в любом случае, ипотечный кредит не привязывается к курсу доллара и инфляции. Проще говоря, через несколько лет эти деньги будут не такими уж и большими. Главное — пережить первые пару лет. Это самое сложное. Но все равно, выплата кредиту ежемесячно выходит ненамногим дороже, чем аренда жилья.

Резюме заемщика о ипотеке под 7%

По итогу, один переселенец почти перестал быть бомжом, а стал бомжом с квартирой (пока не получу прописку — все равно, по сути, бомж). На момент заключения сделки уже забыл, сколько нужно было денег. Потому «а вот тут нужно заплатить, а вот еще тут заплатить» — стали неприятным сюрпризом. Хотя обо всем этом, напомню, меня предупреждали.

И я знаю, что как минимум еще один ВПО в Киеве на днях оформляет себе ипотеку.

Да, сейчас ходят слухи, что переселенцам сделают ипотеку под 3%. Но эти слухи ходят наравне с информацией, что правительство Германии выделило 25 миллионов евро на строительство жилья переселенцам. Но уже лет 6 уже наше правительство все никак не может выполнить какие-то условия, чтобы эти деньги предоставили Украине.

Партнерская информация. Платежная система Mastercard уже более 50 лет трансформирует и облегчает возможность получения финансовых средств в любой стране мира. С помощью банковской карты, подключенной к Mastercard, можно совершить все виды платежей и приобрести все, что вам необходимо.